گزارش عملکرد بانکهای بورسی و فرابورسی در سال 1400 مطابق هر سال در ماههای نخستین سال بعد یعنی سال جاری منتشر شد تا مدیران، سهامداران، دیگر ذینفعان و تحلیلگران، نتیجه عملکرد یک ساله بانک را در قالب اعداد و ارقام گزارش شده در صورتهای مالی مورد تجزیه و تحلیل قرار دهند.

این گزارش بر آن است تا عملکرد بانکها در دوره مورد اشاره را بررسی کرده و آن ها را با یکدیگر و همچنین با سال قبل از آن مقایسه کند.

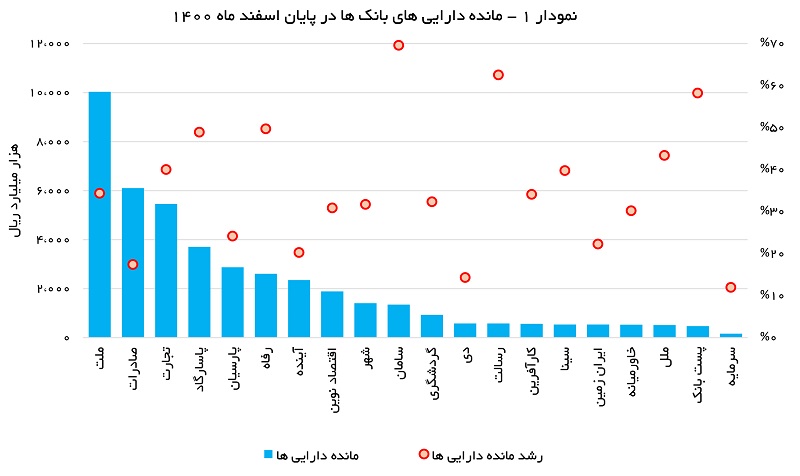

مجموع دارایی بانکها

بر اساس صورتهای مالی منتشرشده جمع داراییهای بانکهای بورسی و فرابورسی در پایان اسفند ماه سال 1400 رقمی معادل 43,119 هزار میلیارد ریال بوده که در مقایسه با پایان اسفند ماه سال 1399 با رشد حدود 33 درصدی همراه شده است.

در بین بانکهای مورد بررسی، همچون چندین سال اخیر، بانک ملت با 10 هزار هزار میلیارد ریال بیشترین مانده دارایی را به نام خود به ثبت رسانده است. دو بانک صادرات و تجارت نیز از این حیث در ردههای بعدی جای دارند.

در انتهای این طیف بانک سرمایه قرار دارد. بیشترین نرخ رشد در مانده داراییهای بانکها نیز به بانک سامان با حدود 70 درصد تعلق دارد. کمترین نرخ رشد نیز از آن بانک سرمایه با نرخ افزایش حدود 12 درصدی است.

تسهیلات اعطایی و مطالبات

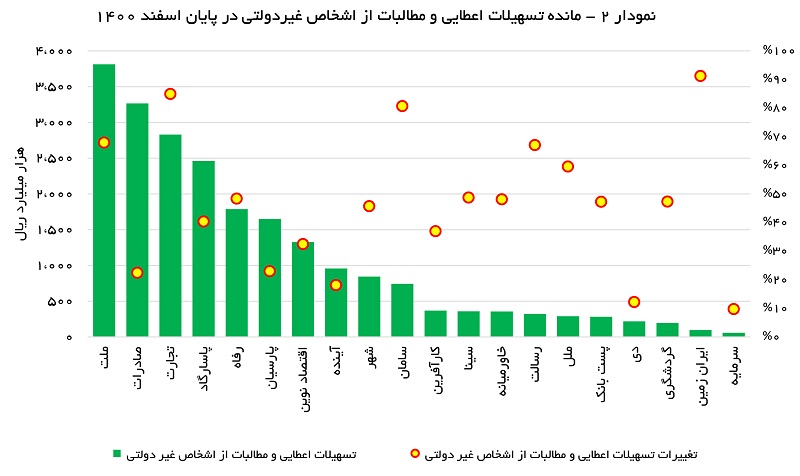

تسهیلات اعطایی و مطالبات از اشخاص غیر دولتی بیشترین وزن را در بین دارایی بانکها دارد. مانده این قلم از تسهیلات در بین بانکهای مورد بررسی در انتهای اسفند ماه سال 1400 رقمی حدود 22,119 هزار میلیارد ریال بوده که این عدد در مقایسه با پایان اسفند ماه سال قبل از آن با رشد حدود 45 درصدی همراه شده است.

در بین بانکهای مورد بررسی دو بانک ملت و صادرات رتبههای اول و دوم را از حیث مانده این حساب به نام خود ثبت کردهاند. دو بانک سرمایه و ایران زمین نیز در انتهای این طیف جای میگیرند.

همچنین بانک ایران زمین با رشد حدود 91 درصدی، بیشترین نرخ رشد در زمینه اعطای تسهیلات را در بین بانکها داشته است. در سوی مقابل نیز بانک سرمایه با نرخ افزایش حدود 10 درصدی کمترین نرخ را طی سال 1400 در زمینه مانده تسهیلات اعطایی و مطالبات از اشخاص غیر دولتی دارد.

ورودی ها

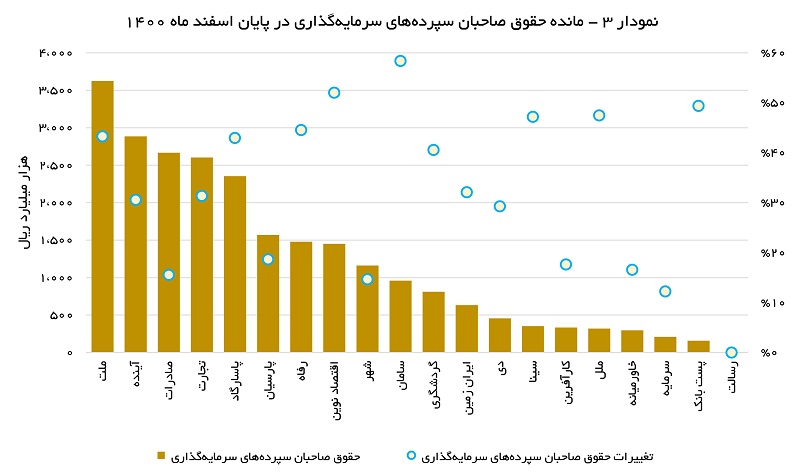

مهم ترین منبع ورودی نقدینگی به بانکها نیز اخذ سپرده از مشتریان است که عموماً در حساب حقوق صاحبان سپردههای سرمایهگذاری منعکس میشود. مانده این حساب در پایان اسفند ماه سال 1400 رقمی معادل 24,320 هزار میلیارد ریال بوده که این رقم نسبت به پایان اسفند ماه سال 1399 افزایش حدود 33 درصدی را نشان میدهد.

در این زمینه نیز بانک ملت در رتبه نخست را در اختیار دارد. حضور بانک آینده در رتبه دوم از این حیث بسیار قابل تأمل است. پست بانک و بانک سرمایه نیز در این زمینه در بین بانکهای مورد بررسی در ردههای آخر هستند(با توجه به ماهیت قرضالحسنه در بانک رسالت، مانده حساب حقوق صاحبان سپردهگذاری چندان موضوعیتی ندارد).

در این بین بانک سامان با رشد حدود 58 درصدی مانده حقوق صاحبان سپردهگذاری، بیشترین نرخ رشد را در این زمینه تجربه کرده و بانک سرمایه با نرخ افزایش حدود 12 درصدی کمترین نرخ رشد را در میان بانکهای مورد بررسی داشته است. در این بخش نرخ اخذ سپرده بسیار حائز اهمیت است که با توجه به اطلاعات در دسترس برآوردی از آن وجود ندارد.

درآمد

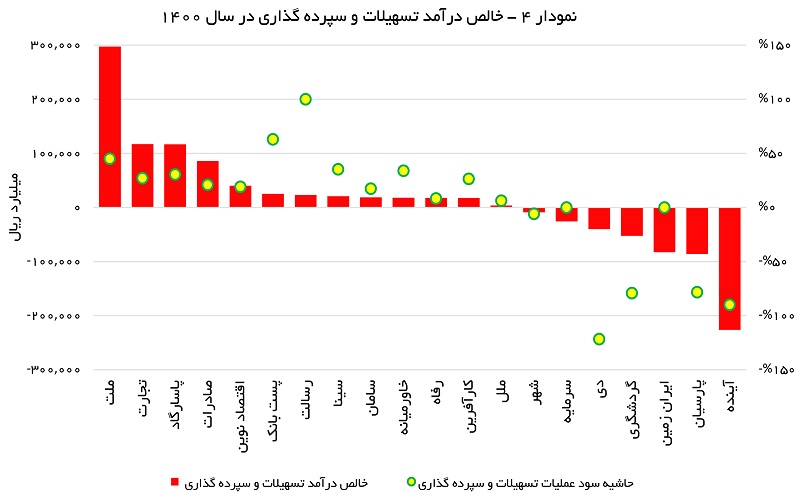

خالص درآمد ناشی از سود تسهیلات اعطایی به مشتریان و سود سپرده پرداختی به آنها، یکی از مهمترین مؤلفه در ارزیابی عملکرد بانکهاست. تراز عملیاتی بانکهای بررسی شده در 12 ماهه سال 1400 در مجموع رقم 280 میلیارد ریال مثبت بوده که نسبت به مدت مشابه سال قبل حدود 46 درصد رشد کرده است.

در میان بانکها، بانک ملت با اختلاف فراوان بیشترین درآمد را از این محل داشته و بانکهای تجارت و پاسارگاد در ردههای بعدی جای دارند. همچنین (بدون در نظر گرفتن آمار مربوط به بانک رسالت) بانک ملت با حاشیه سود حدود 45 درصدی در این بخش بهترین عملکرد را در بین بانکها داشته است.

تراز عملیاتی هفت بانک نیز در این حوزه منفی بوده است. به بیان دیگر در این بانکها سود تسهیلات اعطایی کفاف پاسخگویی به سود سپرده مشتریان را نداده و بانک بالاجبار از محل منابع داخلی خود بخشی از این سود را تأمین کردهاند. در این میان دو بانک سرمایه و ایران زمین که سود سپردهای حدود هفت برابر بیش از درآمد تسهیلات پرداخت کردهاند، شرایطی بسیار نابسامان دارند.

سود و زیان

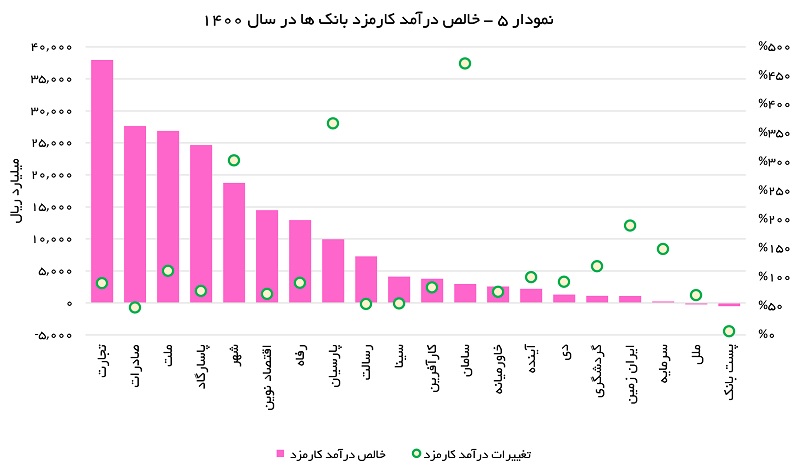

یکی از اقلام درآمدی بانکها عموماً در بررسی صورتهای مالی زیر سایه سود و زیان عملیات سپردهگذاری قرار گرفته و کمتر مورد توجه قرار میگیرد خالص درآمد کارمزد بانکهاست. در سال 1400، جمع خالص درآمد کارمزد بانکهای مورد بررسی رقمی معادل 199 هزار میلیارد ریال بوده که این عدد نسبت به درآمد کارمزد این بانکها در سال 1399 رشد حدود 97 درصدی را نشان میدهد.

سه بانک خصولتی تجارت، صادرات و ملت با توجه به گستردگی سیستم شعب و تعداد مشتریان از حیث کسب سود از این محل رتبه نخست را به خود اختصاص دادهاند.

نکته جالب آنکه در مؤسسه ملل و پست بانک هزینههای کارمزد بر درآمدهای حاصل از آن فزونی داشته و بنابراین حاصل عملیات بانک از این محل شناسایی زیان بوده است.

جهش خالص درآمد کارمزد حدود شش برابری در بانک سامان و حدود چهار برابری در بانک پارسیان از نکات جالب آماری در این بخش است.

درآمد سرمایهگذاریها

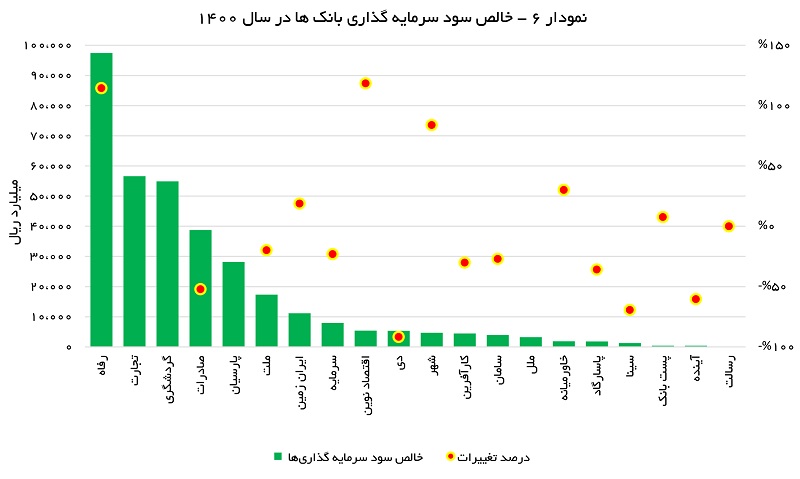

یکی از اقلام مهم درآمدی بانکها درآمد سرمایهگذاریهاست. این قلم درآمدی از دو محل سود دریافتی از سهام و اوراق سرمایهپذیر یا سود ناشی از فروش آنها به دست میآید.

در دوره مورد بررسی بانک رفاه همچون بسیاری از سالهای قبل، با شناسایی درآمد سرمایهگذاری 97.4 میلیارد ریالی صدرنشین بانکهای مورد بررسی است. در این زمینه بانکهای تجارت و صادرات در ردههای بعدی جای دارند.

نکته قابل توجه در این زمینه آنکه سود خالص سرمایهگذاری بسیاری از بانکهای مورد بررسی در سال 1400 نسبت به سال 1399 با افت فاحش همراه شده که دلیل عمده آن را میتوان به رکود در بورس و کاهش سود فروش سهام مرتبط دانست.

رفتار ارزی

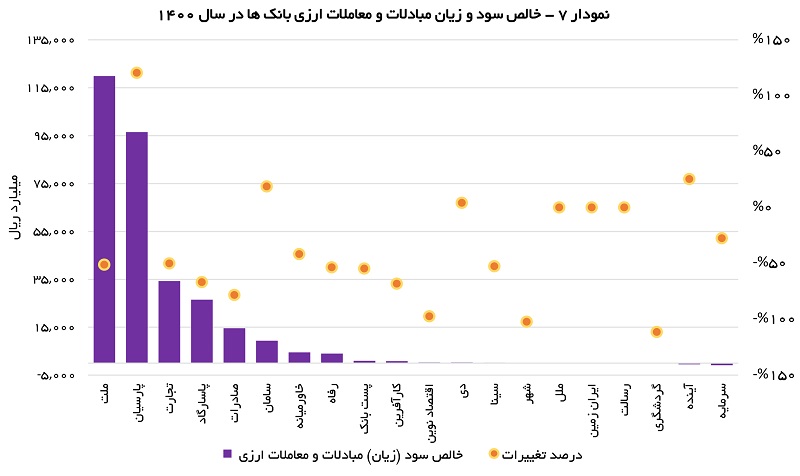

یکی از اقلامی که در سالهای گذشته تأثیر به سزایی بر میزان درآمد و سودآوری برخی بانکها داشته سود یا زیان مبادلات و معاملات ارزی است. تغییرات در نرخ تسعیر ارز داراییها و بدهیهای ارزی بانک مهم ترین قلم تأثیرگذار در این حساب درآمدی است.

با این احتساب، در صورتی تراز ارزی بانک مثبت باشد میتواند از محل رشد نرخ ارز با در نظر گرفتن دستورالعملهای بانک مرکزی سود شناسایی کند. بانک مرکزی در بخشنامه خود، نرخ تسعیر اقلام پولی داراییها و بدهیهای ارزی بانکها و مؤسسات اعتباری برای گزارشگری سال مالی منتهی به پایان اسفند 1400 را به ازای هر یورو 220 هزار ریال و به ازای هر دلار 200 هزار ریال اعلام کرد.

این در حالی است که نرخهای مورد اشاره برای دوره گزارشگری سال 1399 به ترتیب 129 هزار ریال و 110 هزار ریال بودهاند. در 12 ماهه سال 1400 جمع درآمد بانکهای مورد بررسی از این محل رقمی حدود 345 هزار میلیارد ریال بوده که نسبت به سال 1399 با رشد حدود 24 درصدی مواجه شده است.

در این میان همچون بسیاری از سنوات قبل دو بانک ملت با درآمدی حدود 120 هزار میلیارد ریال در رده نخست و بانک پارسیان با شناسایی درآمدی حدود 96 هزار میلیارد ریال در رده دوم جای دارند.

اختلاف سایر بانکها به دو بانک یادشده در این حوزه بسیار فاحش است. نکته قابل توجه دیگر در این زمینه آنکه سه بانک سرمایه، آینده و گردشگری (احتمالاً به دلیل منفی بودن تراز ارزی) در این حوزه زیان شناسایی کردهاند.

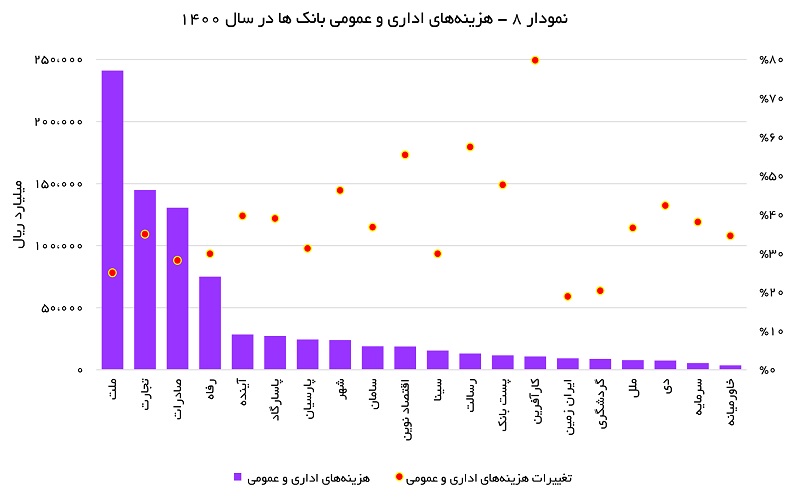

هزینههای عمومی و اداری

هزینههای عمومی و اداری بخش اجتنابناپذیر از هزینههای بانکهاست که با توجه به ماهیت آن و همچنین تورم حاکم بر کشور رشد آن در هر دوره نسبت به دوره قبل بسیار قابل انتظار آن است. با این وجود، در بانکهای خصولتی با تعداد شعبه بالا برنامههای برای کاهش نرخ رشد این هزینه از طریق کاهش تعداد شعب و پرسنل وجود دارد.

جمع هزینههای عمومی و اداری گزارش شده در سال 1400 برای بانکهای مورد بررسی رقمی معادل 826 هزار میلیارد ریال بوده که نسبت به سال 1399 با رشد حدود 32 درصدی همراه شده است. این نرخ رشد با توجه به تورم حاکم بر کشور و افزایش میزان دستمزد کارکنان در سال 1400 نسبت به سال 1399 نرخی قابل قبول به شمار میرود.

در بین بانکهای مورد بررسی بانک ملت، با اختلاف، رتبه نخست را دارد. نکتة جالب در این زمینه رشد نزدیک به حدود بیش از 80 درصدی این قلم هزینهای در کارآفرین است که دلایل آن باید مورد بررسی قرار گیرد.

در سوی مقابل هزینههای عمومی و اداری بانکهای ایران زمین و گردشگری حدود 20 درصد و یا کمتر رشد کرده به با توجه به نرخ تورم و افزایش حقوق کارکنان، دستاوردی قابل توجه است.

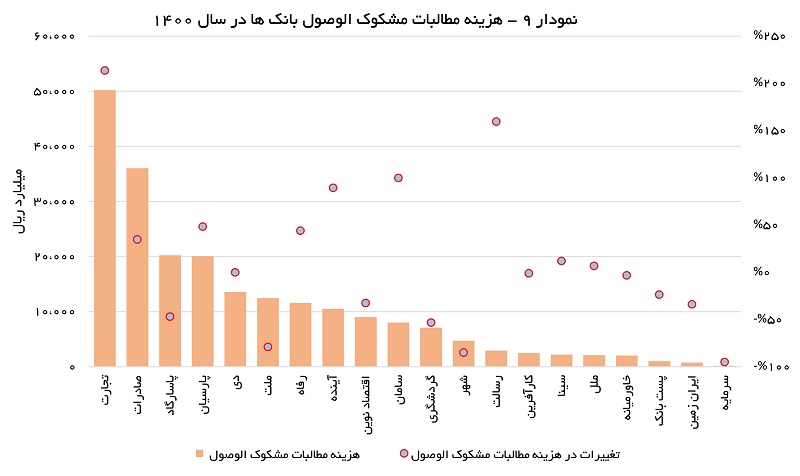

هزینه مطالبات مشکوکالوصول

جمع هزینه مطالبات مشکوکالوصول بانکهای مورد بررسی در سال 1400 رقمی معادل 217 هزار میلیارد ریال بوده که نسبت به سال 1399 با کاهش حدود 12 درصدی همراه شده است.

کاهش ریسک نکول در نظام بانکی را میتوان به عنوان یک نتیجه کلی از این گزاره متصور بود؛ هر چند که این کاهش چندان متوازن نبوده است. بانکهای تجارت و صادرات در بین بانکهای مورد بررسی، بیشترین هزینه مطالبات مشکوکالوصول را دارد. رشد حدود بیش از دو برابری هزینه مطالبات مشکوکالوصول در سه بانک سامان، رسالت و صادرات نیز از نکات قابل تامل در این بخش است.

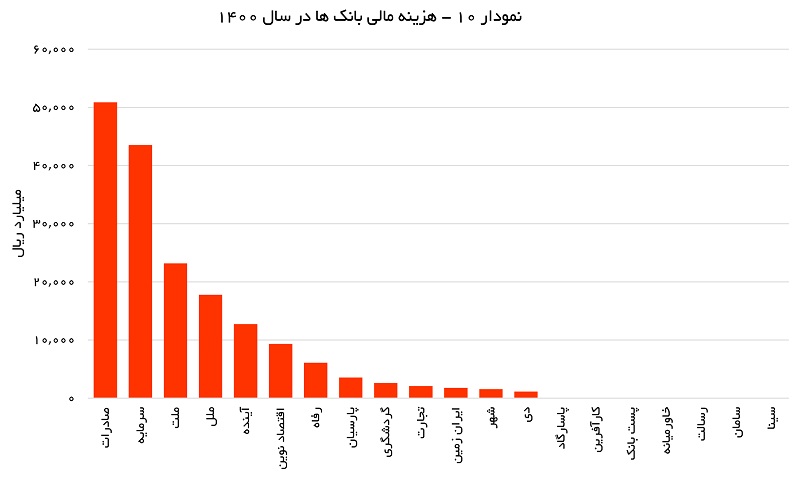

هزینههای مالی

جمع هزینههای مالی در بانکهای مورد بررسی در سال 1400 رقمی معادل 134 هزار میلیارد ریال بوده است. این عدد نسبت به سال 1399 با افزایش حدود 34 درصدی همراه شده که نشان از عمیقتر شدن مشکلات نقدینگی در بانک دارد.

هر چند که بخش قابل توجهی از این رقم به چند بانک معدود تعلق دارد و هزینه مالی سایر بانکها بسیار ناچیز است. در بین بانکهای مورد بررسی، به لحاظ هزینه مالی شناسایی شده بانکهای صادرات و سرمایه رتبههای اول و دوم را دارند. رشد دو برابری هزینه مالی در بانک صادرات از نکات قابل توجه در این بخش است.

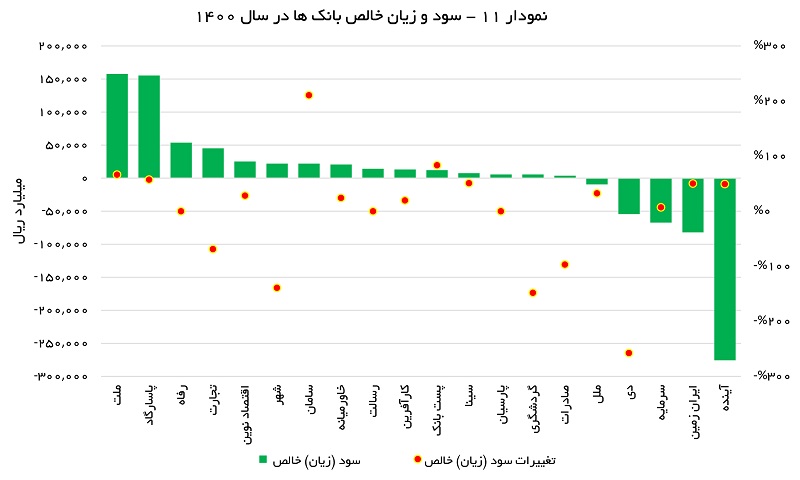

برآیند عملکرد

برآیند عملکرد بانکها در اقلام درآمدی و هزینهای در نهایت در سود یا زیان خالص آنها منعکس میشود. حاصل عملکرد جمع بانکهای مورد بررسی در سال 1400 سود خالص 73 هزار میلیارد ریالی بوده که حکایت از ریزش حدود 60 درصدی نسبت به سود حاصل شده در سال 1399 دارد.

با این حال، از 20 بانک مورد بررسی تعداد 15 بانک سودده و 5 بانک زیانده بودهاند. در این بین، دو بانک ملت و پاسارگاد به ترتیب با شناسایی سود خالصی 157 و 155 هزار میلیارد ریالی رقابت بسیار تنگاتنگی داشته و در ردههای اول و دوم جای دارند.

دو بانک رفاه و تجارت نیز با اختلاف فاحش، ردههای سوم و چهارم را از آن خود کردهاند. حضور بانک شهر در رده ششم بانکهای سودآور بسیار جالب توجه است. کسب این رتبه در حالی است که این بانک در دوره مشابه سال قبل و سالهای قبل از آن زیانده بوده است.

در سوی مقابل نیز بانک آینده با شناسایی زیان خالص 275 هزار میلیارد ریالی زیاندهترین عملکرد را بین بانکها (و یکی از زیاندهترین شرکتها در بین کل شرکتهای بازار سرمایه) داشته است. بانکهای ایران زمین و سرمایه نیز همچون سالهای قبل زیان دوره قابل توجهی گزارش کردهاند.

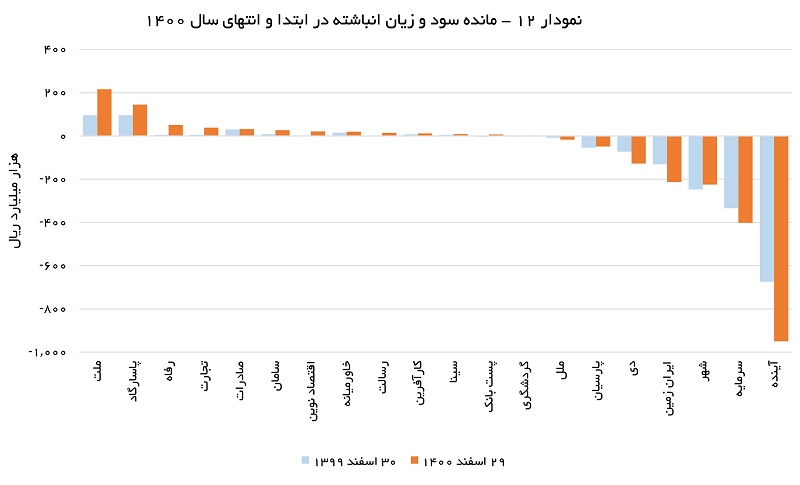

سود و زیان شناسایی شده در این دوره با احتساب عملکرد بانکها در سال قبل در حساب سود یا زیان منعکس میشود. در مجموع بانکها مورد بررسی در پایان اسفند ماه سال 1400 زیان انباشتهای معادل 1388 هزار میلیارد ریال داشتهاند که نسبت به اسفند ماه سال 1399 این زیان انباشته 10 درصد افزایش یافته است(هر چند بخش قابل توجهی از زیان گزارش شده تنها مربوط به چند بانک است).

از بین 20 بانک مورد بررسی در پایان سال 1400 تعداد 7 بانک زیان انباشته دارند این در حالی است که تعداد بانکهای زیانده در پایان سال قبل از آن 9 بانک بوده است.

تبدیل زیان انباشته در پست بانک و بانک گردشگری به سود انباشته نیز از نکات قابل توجه در این زمینه است. همچون سنوات قبل، بیشترین سود انباشته در بین بانکها از آن بانک ملت بوده و بانک پاسارگاد نیز در این زمینه در دره دوم جاری دارد.

در سوی مقابل طیف نیز همچون سالهای پیشین بیشترین زیان انباشته از آن بانکهای آینده، سرمایه، شهر، ایران زمین، دی و پارسیان است.